Knowledge基礎知識

相続税 延納贈与税 延納

相続税・贈与税の延納について

国税は、金銭で納付期限までに一括納付することが原則です。

しかし、相続税額(または贈与税)が10万円を超え、金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として、担保を提供することにより、年賦の方法(年払い)で納付することができます。これを「延納(えんのう)」といいますが、この延納期間中は利子税の納付が必要となります。

本記事では、相続税・贈与税の延納について解説します。

延納の要件

- 相続税額(または贈与税額)が10万円を超えていること

- 金銭で納付することが困難な金額の範囲内であること

- 「延納申請書」および「担保提供関係書類」を納付期限までに提出すること

- 延納税額に相当する担保を提供すること

- 延納税額が100万円以下で、かつ延納期間が3年以下の場合、担保の提供は不要

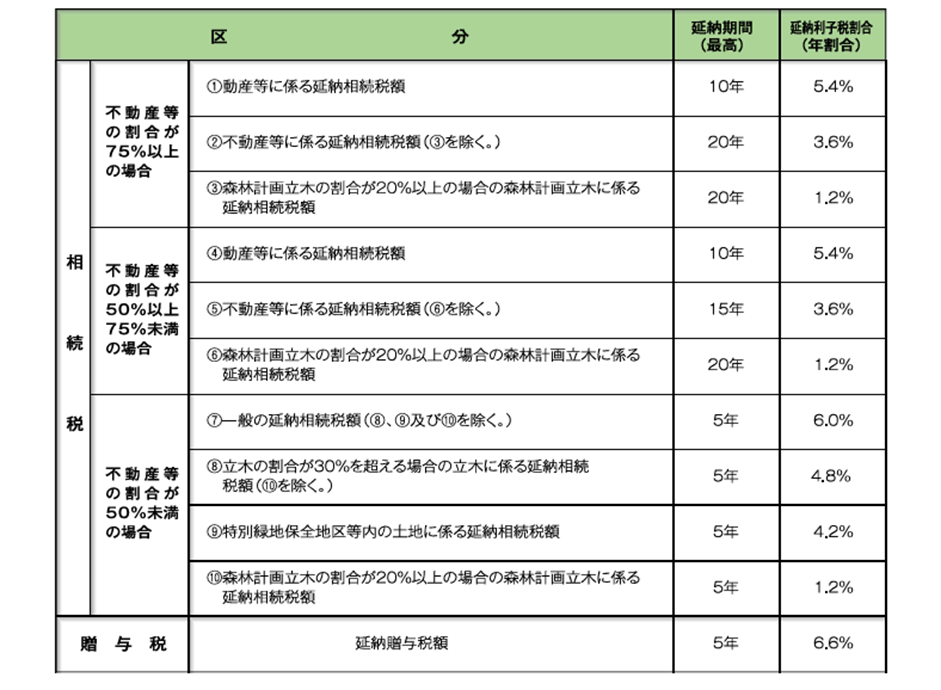

延納期間および利子税

相続税法上、延納できる期間および延納にかかる利子税の割合は、相続財産に占める不動産等の割合に応じて、次の表のとおり定められています。

出典:延納の手引き(国税庁)

(注)利子税の割合は、「銀行の新規短期貸出約定平均金利」によって変動します。

まとめ

相続税・贈与税の納付期限までに提出する必要がある「延納申請書」および「担保提供関係書類」の作成には時間を要します。個人で作成した場合には要件不備により却下されるリスクがありますので、相続税専門のSTCへ是非ご相談ください。